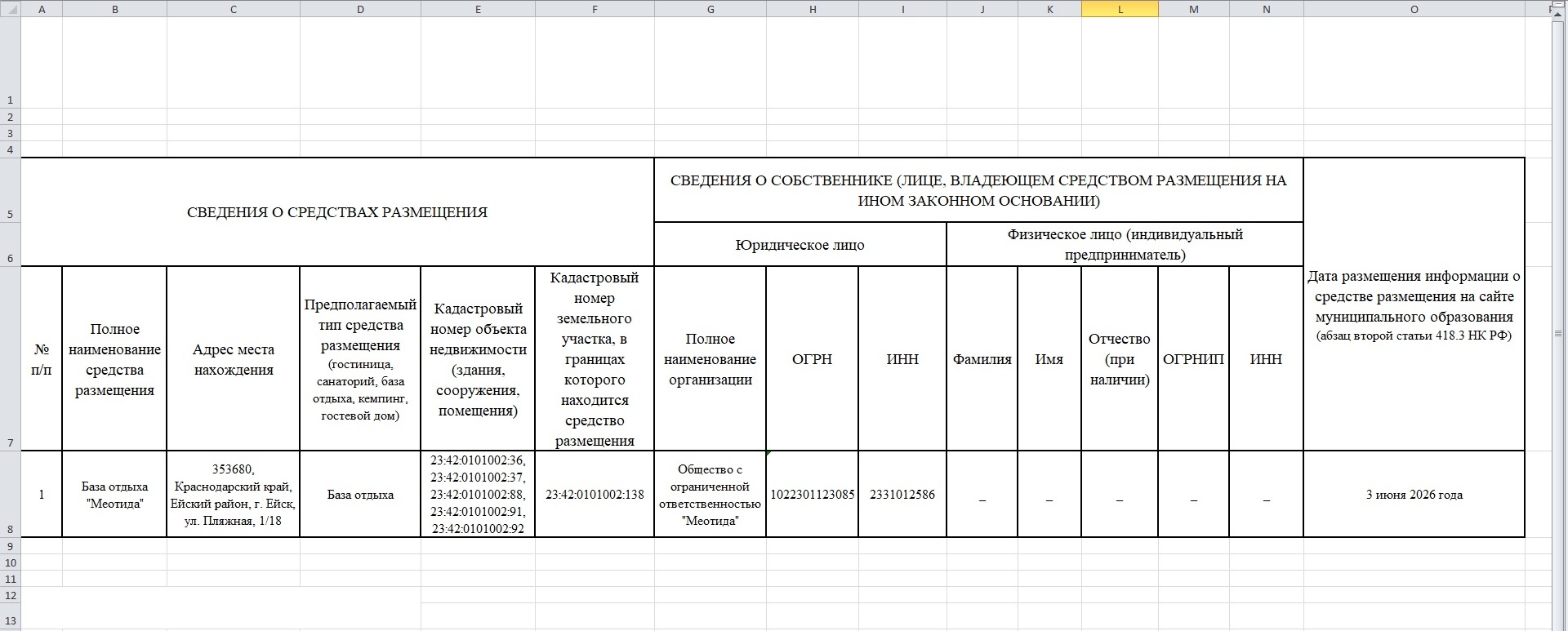

Сведения о средствах размещения, расположенных на территории г. Ейска

В соответствии с пунктом 3 статьи 418.3 Налогового кодекса Российской Федерации для целей исчисления туристического налога за налоговый период 2026 года администрация Ейского городского поселения Ейского района, как исполнительно-распорядительный орган муниципального образования (далее – уполномоченный орган) вправе направить в налоговый орган по соответствующему субъекту Российской Федерации сведения о расположенных на его территории средствах размещения с одновременным направлением этих сведений в орган исполнительной власти субъекта Российской Федерации, уполномоченный на осуществление регионального государственного контроля (надзора) в сфере туристской индустрии, и в территориальный орган федерального органа исполнительной власти, уполномоченного Правительством Российской Федерации на организацию формирования и ведения единого реестра объектов классификации в сфере туристской индустрии.

Налоговым кодексом Российской Федерации установлено, что вышеуказанные сведения, подлежат размещению уполномоченным органом на официальном сайте муниципального образования в информационно-телекоммуникационной сети «Интернет» в день направления этих сведений. Для целей главы 33.1 Налогового кодекса Российской Федерации средства размещения, указанные в направленных сведениях, признаются включенными в реестр классифицированных средств размещения со дня размещения сведений о них на соответствующем официальном сайте уполномоченного органа, если сведения об этих средствах размещения не содержатся в реестре классифицированных средств размещения.

На основании изложенного администрация Ейского городского поселения Ейского района публикует сведения о средствах размещения, расположенных на территории г. Ейска, согласно прилагаемой форме:

Назад к списку

Назад к списку